2022年年末,信托行业迎来重磅新规,新的信托业务分类通知正式征求意见。

2022年12月30日,银保监会发布《关于规范信托公司信托业务分类有关事项的通知(征求意见稿)》(下称《征求意见稿》),以信托目的、信托成立方式、信托财产管理内容作为分类维度,将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三大类,共计25个品种,并对存量业务整改设置了3年过渡期。银保监会有关部门负责人答记者问时回应了存量融资类信托整改安排等热点问题。

在业内看来,新的业务分类方法全面对接资管新规,符合行业发展要求和趋势,监管套利现象将得到有效改善。

三大类25个品种,资产管理信托限定在集合资金信托计划

事实上,早在2022年2月就有消息称,监管部门正在酝酿推进新一轮信托业务分类改革。去年4月,就有部分信托机构陆续收到关于新业务分类的征求意见文件,9月银保监会又召集部分机构举行了座谈会,10月更新文件后要求部分信托公司按照新的分类方法填报数据。相比此前机构收到的版本,最新的《征求意见稿》发生了不少细微变化。北方信托创新发展部总经理王栋琳对第一财经记者表示,此次文件相比10月增加了2项业务类别,调整了财富管理业务顺序,对资产服务信托进行精准释疑,对过渡期进行了调整等。

自2018年资管新规出台后,资金信托、服务信托、公益信托(下称“旧三大类”)逐渐成为主流信托分类框架。在现行分类框架下,业内对信托分别按照信托财产来源(集合、单一、管理财产)和功能「主动管理(融资类、投资类)、事务管理」进行划分,资金信托则进一步按照运用方式(贷款、交易性金融资产投资、长期股权投资等)和投向(基础产业、房地产、证券等)划分,中国信托业协会定期公布的季度数据也依此列示。

银保监会负责人指出,现行信托业务分类体系已运行多年,与信托业务实践已不完全适应,存在分类维度多元、业务边界不清、角色定位冲突和服务内涵模糊等问题。

以资金信托的具体分类为例,此前中国信托业协会发布的《中国信托业发展报告(2020~2021)》就曾指出,固定收益类资金信托包含非标债权和标准化债权,笼统分为固定收益资金信托无法反映资金信托的风险差异。而从受托人提供的服务和角色来看,资金信托业务还应区分为主动管理型和被动管理型资金信托业务等。

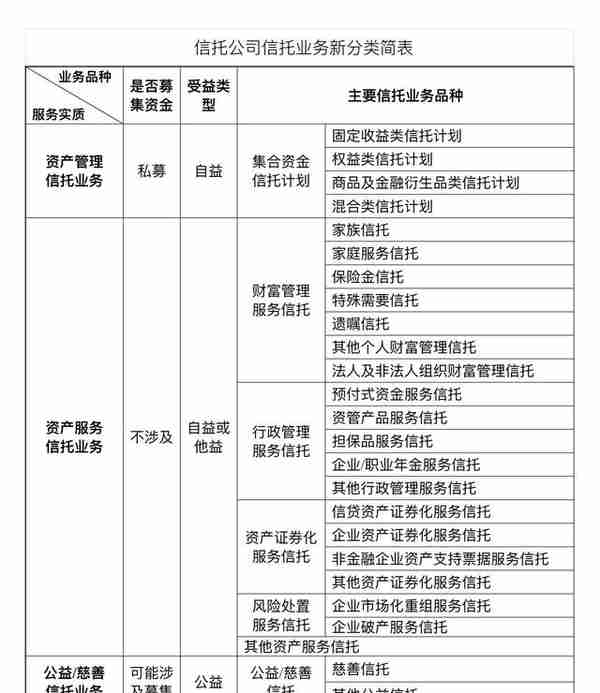

此次,《征求意见稿》明确了信托业务分类标准和具体要求,信托公司应当以信托目的、信托成立方式、信托财产管理内容作为分类维度,将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三大类,下设共计25个信托品种。

具体来看,资产管理信托,依据资管新规,按投资性质不同分为4个业务品种,包括固定收益类信托计划、权益类信托计划、商品及金融衍生品类信托计划和混合类信托计划;资产服务信托,按照服务具体内容和特点分为财富管理服务信托、行政管理服务信托、资产证券化服务信托、风险处置服务信托、经监管部门认可的其他资产服务信托等5小类,共19个业务品种;公益/慈善信托,按照信托目的不同,分为慈善信托和其他公益信托2个业务品种。

(资料来源:银保监会)

王栋琳对记者表示,此次通知相比10月增加了2项业务(子)类别,对资产服务信托作出精准释疑,同时调整了财富管理业务顺序,过渡期也从5年缩短至3年。比如,《征求意见稿》在“资产服务信托”项下增加“其他资产服务信托”类别,将“财富管理信托”下“企业及其他组织财富管理信托”改为“法人及非法人组织财富管理信托”等,另外对部分业务合规要求的表述也有细微变化。

值得注意的是,新规明确了资产管理信托仅指集合资金信托计划,单一资金信托未纳入资产管理信托范畴。银保监会负责人表示,所谓的单一资产管理信托实质是专户理财,根据业务实质应当归入资产服务信托中的财富管理信托,而不是资产管理信托。金融监管研究院院长孙海波认为,这一点核心是强调资产管理类信托不得提供通道服务,强化信托公司的受托管理职责。

《征求意见稿》强调,资产管理信托应该有效防控期限错配风险和投资集中度风险,实行净值化管理,加强信息披露,坚持打破刚兑,在卖者尽责的基础上实现买者自负,主动防控影子银行风险。这一说法也是较4月初稿新增的要求。

融资类、通道类业务持续压降,非标何去何从?

《征求意见稿》明确了新的分类依据,即依据《中华人民共和国信托法》《中华人民共和国银行业监督管理法》和《关于规范金融机构资产管理业务的指导意见》(资管新规)起草。

在业内看来,新的分类方式最突出的特点是全面对接资管新规,明确划分了资产管理信托与资产服务信托的界限。《征求意见稿》明确,资产管理信托是信托公司依据信托法律关系为信托产品投资者提供投资和管理金融服务的自益信托,属于私募资产管理产品,适用资管新规;资产服务信托是指信托公司依据信托法律关系、接受委托人委托并根据委托人需求为其量身定制财富规划和代际传承、托管、破产隔离和风险处置等专业信托服务,不涉及向投资者募集资金的行为,不适用资管新规。

虽然二者与传统资金信托、服务信托有较大重叠,但旧分类框架下的产品类别在新三大类中均未出现,尤其近几年监管持续推进的“两压一降”,新规下此类业务“消失”,但并不意味着整改方向改变。银保监会负责人表示,为加强风险防控,促进信托公司回归本源,《征求意见稿》明确坚持压降影子银行风险突出的融资类业务,信托公司按照前期既定工作要求继续落实。

王栋琳表示,近几年信托公司严格按照监管要求进行融资类业务压降,继2020年压降近万亿元规模之后,2021、2022年信托公司继续压降融资类信托业务,“未来融资类业务预计还会少量开展,主要是在资产管理信托中。”

有券商分析师也对记者表示,融资类业务本来就属于“两压一降”方向,新规下其实被囊括在资产管理信托范围中。

在合规管理方面,《征求意见稿》的要求相比此前更为严格,进一步强调了分类的“实质重于形式”原则,要求严防利用信托机制灵活性变相开展违规业务。

其中针对资产管理信托,新规继续明确不得开展或参与资金池业务,不得提供规避监管要求的通道服务;对于资产服务信托,不得为各类违法违规活动提供通道服务,不得主动负债,原则上不得以受托资金发放信托贷款,同时新增“不得通过财产权信托受益权拆分转让等方式为委托人融资需求募集资金(依据金融管理部门颁布规定开展的资产证券化业务除外)”要求。

在落实信托公司主体责任方面,《征求意见稿》也强调,信托公司应当立足受托人定位,以受益人合法利益最大化为宗旨,对照信托业务新分类要求严格把握信托业务边界,不得以管理契约型私募基金形式开展资产管理信托业务,不得以任何形式开展通道业务和非标资金池业务,坚决压降影子银行风险突出的融资类信托业务,同时较4月初稿删除了“资产管理信托区别于为融资方创设融资工具并为其募集资金的私募投行服务”,新增“不得以任何形式承诺信托财产不受损失或承诺最低收益,不得以信托业务形式开展为融资方服务的私募投行业务”。

业界普遍关注的问题是,非标融资能否继续存在,信托贷款未来的整改方向如何。孙海波认为,所谓债权类资产已经包括了非标融资(即此前融资类信托均在此类别项下)。但在资管新规逻辑下,任何资产管理计划均不能直接发放贷款,此次新规也要求“不得以信托业务形式开展为融资方服务的私募投行业务”。孙海波认为,未来若继续开展信托贷款业务,应该设立严格的防火墙,增加信息透明度。

王栋琳认为,从监管导向来看,预计未来非标信托业务占比可能会进一步下降,标品信托将成为未来信托转型发展的重要方向,而且信托公司发展标品信托要走差异化发展道路。

对于存量整改要求,《征求意见稿》设置了3年过渡期,过渡期结束后存在实际困难,仍难以完成整改的,可实施个案处理。信托公司应当结合自身情况,明确时间进度安排,存量待整改业务规模应当严格控制在2022年12月31日存量整体规模内并有序压缩递减,防止过渡期结束时出现断崖效应。对于契约型私募基金业务,按照严禁新增、存量自然到期方式有序清零;对于其他不符合新规分类要求的信托业务,单设“待整改信托业务”一项,有序实施整改。

上一篇

上一篇