信用卡“套积分”的路子越来越难走了。近日,兴业银行信用卡发布公告称,将取消汇付天下、钱宝科技、北京畅捷通支付等5家支付机构的交易积分累计,以及部分商户的刷卡交易积分累计,同时,新增部分线上支付的积分累计。

不只是兴业银行,自去年以来,包括邮储银行、华夏银行、平安银行、民生银行、光大银行等多家银行都调整了信用卡积分规则,主要包括取消第三方支付机构的交易积分、增加线上消费的积分累计等。

接受第一财经记者采访的多位业内人士表示,银行纷纷调整信用卡积分规则可能是为了杜绝部分用户通过养卡“薅羊毛”的行为,有利于银行加强风控,遏制套现、套积分等虚假交易;另一方面,这也反映了银行对线上支付渠道的重视,预计未来银行增加线上支付累计积分的举措将持续。

信用卡积分规则调整

信用卡积分是银行为鼓励用户刷卡提供的一大福利,利用积分可以兑换实物或者虚拟权益等,因此也被羊毛党视为必争之地。但目前,随着支付生态的改变,银行信用卡积分规则也在调整。

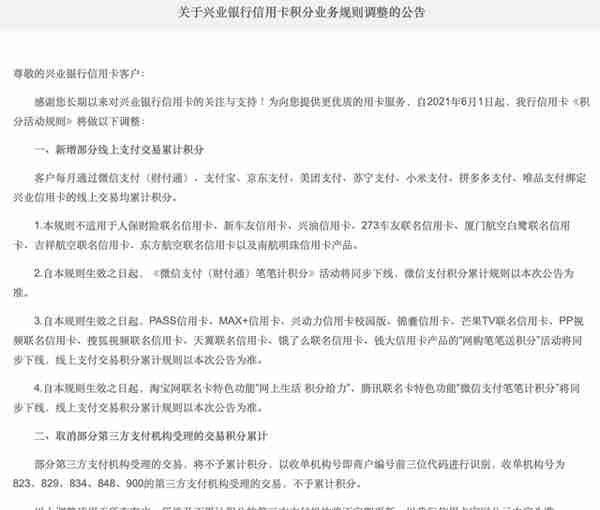

日前,兴业银行信用卡发布公告称,自2021年6月1日起,该行信用卡《积分活动规则》将做三方面的调整,一是新增部分线上支付交易累计积分,用户每月通过微信支付(财付通)、支付宝、京东支付、美团支付、苏宁支付、小米支付、拼多多支付、唯品支付绑定兴业银行信用卡的线上交易均累计积分。

二是取消部分第三方支付机构受理的交易积分累计,这主要是以收单机构号即商户编号前三位代码进行识别,收单机构号为823、829、834、848、900的第三方支付机构受理的交易,不予累计积分。

记者查询发现,收单机构号为823、829、834、848、900的第三方支付机构分别为上海汇付数据服务有限公司、联动优势电子商务有限公司、现代金融控股(成都)有限公司、重庆市钱宝科技服务有限公司、北京畅捷通支付技术有限公司。

另外,兴业银行信用卡还增加了52个不予累计积分的商户类别。兴业银行称,商户类别以商户POS机设定的商户类别代码(MCC)为准,可根据商户编号第8-11位进行识别,如因收单机构或商户错误使用商户类别代码而影响积分累计的,可咨询收单机构或商户,兴业银行不承担相关责任。

事实上,除了兴业银行信用卡外,自去年以来,调整信用卡积分规则的银行并不在少数。比如,邮储银行此前发布公告称,自2021年2月1日起,该行信用卡积分规则有新变动,部分第三方支付机构受理的交易不再累计积分,以商户编号前三位代码进行识别,且不累计积分的支付机构将不定期更新。

华夏银行也公告称,部分第三方支付机构受理的交易不再累计积分,同时,新增部分网络交易累计积分,包含京东支付、苏宁易购支付、美团支付。微信(财付通)、支付宝积分累计规则保持不变,其他网络交易不予累计积分。

此外,平安银行、民生银行、广发银行、光大银行等多家银行信用卡中心也调整了信用卡积分规则,主要包括取消部分第三方支付机构受理的交易累计积分;取消指定商户类别的交易累计积分;新增微信、支付宝等线上支付累计积分。

根据调整的规则来看,银行信用卡主要是限制了线下积分的积累,拓宽了线上积分的渠道。而在以前,大多银行信用卡都是依据商户POS机设定的MCC进行积分,具体而言,用户通过POS机刷卡会产生POS小票,小票上的商户编码一共有15位,其中第8-11位为行业代码,即MCC码,比如5311为百货类,不同的MCC码对应不同的积分。

目前,随着线上支付场景的丰富,银行对线上支付渠道越来越重视,不断倾斜资源。线上支付主要包括支付宝、微信、京东、美团等电商支付渠道,云闪付渠道(主扫和被扫),以及各种近场支付功能的手机PAY等。“这反映了银行更倾向自己去运营用户,毕竟当前用户来源广泛,且线上化程度高。”博通咨询首席分析师王蓬博告诉第一财经记者。

打击积分“黑产”套利

对于上述信用卡积分规则的调整,多位业内人士对记者称,可能是银行出于遏制套现、套积分等违规行为的举措。

毕竟积分包含着一些权益,市场上还由此衍生出了许多积分玩家“流派”,如实物派、虚拟卡券派、高端权益派(如机酒等)。银行业资深观察人士苏筱芮对第一财经记者表示:“其中,一些高端权益派涉及的规模大、金额多,甚至通过虚假交易形成地下产业,引起关注。”

通常而言,这种积分套利往往发生在线下POS机刷卡交易中,操作手段一般是通过费率较低的商户端频繁刷卡,获得信用卡积分,再用积分兑换礼品、航空里程等等,然后将其转卖或自行消费。

“在这一过程中,用户只付了手续费,但一来一回卡上就多出了许多积分。”信用卡市场资深研究人士董峥对记者说道,但对于银行来说,积分是有价值的,与其被“薅”,不如选择关闭这些渠道。

苏筱芮也称,调整信用卡积分规则有利于银行加强风控,遏制套现、套积分等虚假交易;同时,考虑到信用卡业务的不良率有所上升,盈利能力减弱,此次调整也可帮助银行节约在营销方面的支出。

实际上,通过信用卡套利的情况早已被监管注意。2020年6月,央行曾发布《关于加强支付受理终端及相关业务管理的通知(征求意见稿)》,进一步规范支付受理终端及相关业务管理,“一机多码”“一机多户”行为被限期整改。

此轮信用卡积分规则调整后,业内认为,将在一定程度上打击积分“黑产”套利行为,同时也将加速淘汰部分违规的第三方支付机构,促进行业“良币驱逐劣币”。

此外,也有观点分析称,未来银行增加线上支付累计积分的举措或会持续。苏筱芮称,这一方面是由于线上支付漏洞小,真实交易比例高,线上交易积分可以通过大数据得到管控,线上消费的未来增长可期;另一方面,银行作为金融机构,通过深入线上场景来提升银行卡消费频次及用户活跃度,也符合银行业机构数字化转型的大方向。

上一篇

上一篇